Desde el primer día que vives o trabajas en Holanda estás acumulando una pensión. La mayoría de los latinoamericanos que llegan no lo saben — o lo saben pero lo ven tan lejano que no le prestan atención. Este artículo te explica cómo funciona el sistema, cuánto puedes llegar a cobrar en 2026 y qué tienes que hacer (o no hacer) para no perder lo que ya llevas acumulado.

Lo esencial de un vistazo

- La edad de jubilación en Holanda en 2026 es 67 años (se mantiene hasta 2027)

- La pensión estatal máxima (AOW) es €1.662,16/mes bruto para solteros y €1.139,39/mes por persona para parejas

- El sistema tiene tres pisos: pensión del estado + pensión de tu empresa + pensión individual que tú controlas

- Si llegas a Holanda después de los 17 años, no tendrás el 100% de la pensión estatal — hay una fórmula clara para calcularlo

- Si te vuelves a tu país, la pensión estatal se puede cobrar fuera de Holanda, pero con restricciones según el país

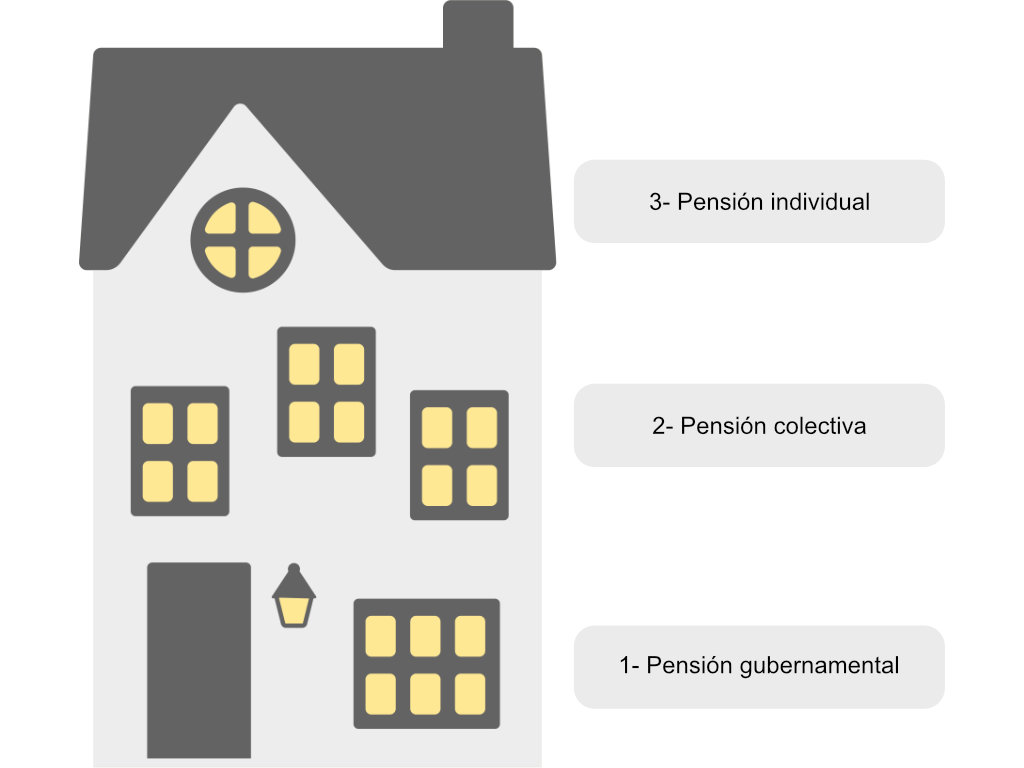

El sistema de tres pisos

La manera más fácil de entender el sistema holandés es imaginar una casa de tres pisos. Cuando te jubiles, tu pensión total será la suma de los pisos que hayas acumulado:

- Planta baja — AOW: la pensión del Estado. Se acumula automáticamente por vivir o trabajar en Holanda.

- Primer piso — Pensión colectiva: la que acumulas a través de tu empleador. Si trabajas por cuenta ajena, casi siempre la estás generando sin saberlo.

- Segundo piso — Pensión individual: la que tú construyes voluntariamente, con ventajas fiscales incluidas.

En muchos países de LATAM solo existe el equivalente a la planta baja (el IMSS, el IESS, la AFP…). En Holanda los tres pisos pueden sumarse, lo que hace que la pensión final sea sustancialmente más alta que en la mayoría de los sistemas latinoamericanos.

Planta baja — AOW: la pensión del Estado

¿Cómo se acumula?

El AOW (Algemene Ouderdomswet) es la pensión básica estatal. Se acumula a razón del 2% por cada año que vives o trabajas en Holanda, durante los 50 años previos a la jubilación — es decir, entre los 17 y los 67 años.

Una persona que haya vivido en Holanda desde los 17 hasta los 67 acumula el 100%. Si llegaste después de los 17, el porcentaje es menor:

- Llegaste con 25 años → 42 años en NL × 2% = 84% del AOW

- Llegaste con 30 años → 37 años en NL × 2% = 74% del AOW

- Llegaste con 35 años → 32 años en NL × 2% = 64% del AOW

Cada año que permaneces en Holanda suma un 2% más, independientemente de si trabajas o no.

¿Cuánto se cobra en 2026?

Los importes brutos del AOW desde el 1 de julio de 2026 son:

| Situación | AOW bruto/mes | Vakantiegeld bruto/mes |

|---|---|---|

| Soltero / que vive solo | €1.662,16 | €104,78 |

| Pareja (por persona) | €1.139,39 | €74,85 |

El vakantiegeld (paga de vacaciones) se acumula durante el año y se cobra de una vez en mayo. El importe neto que recibes depende de tu situación fiscal, pero para un soltero con loonheffingskorting ronda los €1.500–€1.600 netos/mes.

Puedes consultar tu situación exacta — y ver cuánto llevas acumulado — en mijnpensioenoverzicht.nl, que agrega los tres pisos en un solo resumen.

¿A qué edad me jubilo en Holanda?

La edad de jubilación para el AOW en 2026 es 67 años exactos. Se mantiene en 67 durante 2026 y 2027. A partir de 2028 subirá a 67 años y 3 meses, y seguirá subiendo vinculada a la esperanza de vida (por cada año que aumente la esperanza de vida, la edad AOW sube 8 meses).

Puedes calcular tu fecha exacta de jubilación en svb.nl.

¿Qué pasa si me vuelvo a mi país?

El AOW lo paga el SVB (Sociale Verzekeringsbank) y se puede cobrar viviendo fuera de Holanda — pero hay condiciones:

- Países de la UE: cobras el 100% sin restricciones.

- Países con convenio con Holanda: cobras el 100%. España, Colombia y varios países latinoamericanos tienen convenio. Consulta la lista completa en svb.nl.

- México: no tiene convenio bilateral con Holanda, por lo que el SVB paga solo el 50% del AOW si resides permanentemente en México.

- Otros países sin convenio: el SVB aplica una reducción. Verifica tu país específico antes de tomar decisiones.

Primer piso — Pensión colectiva (vía tu empleador)

Si trabajas por cuenta ajena en Holanda, casi con toda seguridad estás acumulando una pensión adicional a través de tu empresa. Tu empleador paga una prima mensual a un fondo de pensiones o aseguradora — y tú también contribuyes una parte descontada de tu nómina.

El nuevo sistema: Wet toekomst pensioenen (Wtp)

En 2023 entró en vigor la Wet toekomst pensioenen (Ley del futuro de las pensiones), la reforma más importante del sistema holandés en décadas. La transición para la mayoría de los fondos de pensiones dura hasta 2028.

El cambio principal: se pasa de un sistema de prestación definida (sabías exactamente cuánto ibas a cobrar) a un sistema de cuenta personal donde puedes ver exactamente cuánto dinero tienes acumulado. El dinero se invierte y crece (o puede bajar) según los mercados financieros — más transparente, pero con más variabilidad.

Para los trabajadores que llegamos a Holanda y cambiamos de trabajo con frecuencia, esto es una buena noticia: el dinero acumulado queda en tu cuenta personal y lo puedes seguir en mijnpensioenoverzicht.nl aunque cambies de empresa.

¿Qué pasa si cambio de trabajo?

Cada empleador puede tener un fondo de pensiones distinto. Al cambiar de trabajo, el dinero acumulado con tu empleador anterior queda en ese fondo — no lo pierdes. En mijnpensioenoverzicht puedes ver todos tus fondos consolidados en un solo lugar.

¿Qué pasa si me mudo fuera de Holanda?

Esta pensión generalmente se paga aunque te mudes, incluso fuera de la UE, aunque depende del fondo. Contacta directamente con tu fondo de pensiones (pensioenfonds) para confirmar las condiciones en tu caso.

Segundo piso — Pensión individual (lo que tú controlas)

Este piso lo construyes tú de forma voluntaria. Abres una cuenta de pensión (pensioenrekening) con un banco o una plataforma como Brand New Day, depositas dinero y ese dinero se invierte en fondos indexados. La gran ventaja: las aportaciones son deducibles de impuestos.

Al hacer tu declaración anual (belastingaangifte), puedes deducir lo que hayas aportado dentro del límite anual (jaarruimte). El Belastingdienst te devuelve entre el 36% y el 49% de lo aportado, dependiendo de tu tramo impositivo — básicamente, el Estado cofinancia tu pensión.

El dinero no se puede retirar antes de la jubilación sin pagar una penalización alta. Si te mudas fuera de la UE, hay restricciones — consulta con tu proveedor antes de tomar esa decisión.

¿Cuánto puedes aportar? El límite anual (jaarruimte) depende de cuánto acumulas ya en la pensión colectiva. Puedes calcularlo en la herramienta del Belastingdienst.

Si quieres empezar a construir tu pensión individual, la opción más popular entre expats en Holanda es Brand New Day — fondos indexados globales, costos bajos y proceso 100% online. Las aportaciones que hagas son deducibles en tu declaración anual.

Antes de decidir, te puede ayudar nuestra comparativa de cuentas de pensión en Países Bajos y la reseña paso a paso de la cuenta de pensión de Brand New Day, donde explicamos cómo abrirla y cuánto cuesta.

Alternativa sin bloqueo: cuenta de inversión normal

Si no quieres comprometer el dinero hasta la jubilación, otra opción es invertir en una cuenta de inversión estándar. No tiene beneficios fiscales en la aportación, pero el dinero es tuyo en todo momento. Puedes leer más sobre esto en nuestro artículo sobre cuentas de inversión en bancos holandeses.

Preguntas frecuentes

¿A qué edad me jubilo en Holanda?

En 2026, la edad de jubilación para el AOW es 67 años. Se mantiene igual en 2027. A partir de 2028 subirá a 67 años y 3 meses. Puedes calcular tu fecha exacta en svb.nl.

¿Cuánto cobra un jubilado en Holanda?

Depende de cuántos años hayas vivido en Holanda y de cuánto hayas acumulado en los tres pisos. Solo con el AOW completo, un soltero cobra €1.662,16 brutos/mes en 2026. A eso se suma la pensión de tu empresa y la individual si las tienes. Para estimar tu caso concreto, usa nuestra calculadora de jubilación en Países Bajos.

¿Acumulo pensión desde que llego, aunque no sea holandés?

Sí. El AOW se acumula por residencia o trabajo en Holanda, independientemente de tu nacionalidad. Desde el primer día que estás registrado en el sistema, estás sumando ese 2% anual.

¿Puedo cobrar la pensión holandesa si regreso a mi país?

Sí, con condiciones. Los países de la UE y los que tienen convenio con Holanda cobran el 100%. México cobra el 50% por no tener convenio. Consulta la lista actualizada en svb.nl.

¿Qué es mijnpensioenoverzicht.nl?

Es el portal oficial del gobierno donde puedes ver un resumen de toda tu pensión acumulada: AOW estimado, pensiones colectivas de cada empleador que hayas tenido, y aportaciones individuales. Necesitas DigiD para acceder.

Trabajo como autónomo (ZZP), ¿tengo pensión?

El AOW sí lo acumulas, igual que cualquier residente. Pero la pensión colectiva (piso 2) no se genera si trabajas como autónomo — esa parte depende de los empleadores. Por eso es especialmente importante para los ZZP’ers construir el piso 3 (pensión individual) de forma activa.

Brand New Day es especialmente popular entre autónomos: sin compromiso de aportación mensual, deducible en tu declaración y con fondos indexados de bajo costo.

Si quieres entender cómo encaja la pensión dentro del sistema fiscal holandés, tenemos una guía completa: El sistema de impuesto sobre la renta en los Países Bajos.

¿Ya estás construyendo tu pensión?

Si trabajas como empleado ya acumulas pensión colectiva automáticamente. Pero si eres autónomo (ZZP) o quieres complementar tu pensión, dos opciones populares entre la comunidad hispanohablante en Holanda son:

- Brand New Day — pensión individual (lijfrente) con fondos indexados de bajo costo. Deducible en tu declaración de impuestos. Sin aportación mínima mensual.

- Trade Republic — si prefieres invertir por tu cuenta en ETFs desde €1. No es técnicamente una cuenta de pensión, pero muchos lo usan como complemento a largo plazo.

También puedes ver en mijnpensioenoverzicht.nl cuánto llevas acumulado hasta ahora (necesitas DigiD).

Guías relacionadas sobre pensiones

- Calculadora de jubilación en Países Bajos — estima cuánto cobrarás al jubilarte.

- Cuentas de pensión en Países Bajos — comparativa de las opciones para el tercer piso.

- Cuenta de pensión Brand New Day — reseña paso a paso y cómo abrirla.

- Mi cuenta de Brand New Day — mi experiencia real con la cuenta.

¿Tienes dudas sobre tu situación concreta — cuánto llevas acumulado o qué pasa con tu pensión al regresar a tu país? Déjalo en los comentarios.

Hola!

Muy buen artículo.

Tendrás algo de información de cómo poder usar el ahorro de infonavit y AFORE de Mexico para alguien que se muda permanentemente en Europa?

Creo que muchos mexicanos estamos en la situación que tenemos dinero ahí guardado.ñ y no planeamos regresar a Mexico.

Hola Paco,

Muchas gracias, me da gusto que te haya gustado el artículo.

Acerca de la afore e Infonavit en México, ambos tienen bloqueo hasta la edad de jubilación. Solo entonces de se puede disponer de todo el dinero. En el caso de la afore se puede sacar un poco por desempleo, hasta 90 dias del salario base de cotización, no se si el trámite valga la pena. Tal vez serie mejor ver la afore que da mayor rendimientos y cambiar el dinero a ella y esperar. Te dejo un par de artículos que encontré:

https://www.gob.mx/consar/articulos/retiros-parciales-97089

https://www.elfinanciero.com.mx/mis-finanzas/2023/11/11/como-puedo-retirar-mi-ahorro-de-infonavit-sin-estar-pensionado/?outputType=amp

muchas gracias por el post! fue bastante información que yo desconocía … quería preguntarte si tienes conocimiento de qué tan común o qué tanto conviene a largo plazo cuando solamente tienes el AOW y la pensión individual, es decir, no tener pensión colectiva … según el diagrama veo que por lógica recibirás menos dinero PERO no sé si tengas otro post donde venga explicado, o si tú sabes si se puede depositar en la pensión individual el equivalente a la pensión colectiva+individual ? es la primera vez que estoy en una situación así y desconozco si esto se pueda hacer .. muchas gracias.

Hola Danitza,

Qué bueno que te ayudó el post. La proyección de cuánto recibirás en el futuro la puedes ver en https://www.mijnpensioenoverzicht.nl/en ahí se ve la proyección del aow y si tienes pensión colectiva. Con la pensión individual puedes tú decidir al llegar la edad de jubilación cuantos años quieres recibir pensiones y dependiendo de eso se calcula cuánto te toca mensual. Aquí brand new day tiene una calculadora https://new.brandnewday.nl/lijfrente-uitkering/

Si es posible depositar la cantidad que desees en la cuenta de pensión individual, sin embargo el beneficio fiscal solo se aplica sobre cierta cantidad que se llama Jaarruimte, lo que se deposite arriba de eso ya no es deducible de impuestos. Puedes ver más en el post https://finanzasenholanda.nl/cuenta-de-pension-brand-new-day/

Saludos

Javier

Pingback: BrightPensioen Pension Account - Finanzas en Holanda

Pingback: BrightPensioen Pension Account - Finanzas en Holanda